Regluverk ESB og EES samningsins um sjálfbærni

með áherslu á sjálfbæran rekstur fyrirtækja og fjárfestingar stofnanafjárfesta

Tilgangurinn með vef þessum er að auðvelda aðildarfélögum Festu, öðrum fyrirtækjum, fjárfestum, nemendum og öðrum hagaðilum að kynna sér inntak þessara kerfa og reglna og gera þeim betur kleift að nýta þau og virkja í sínum störfum. Hér eru upplýsingar löggjöf ESB sem tengir á að auðvelda aðgengi fyrirtækja sem byggja rekstur sinn á sjálfbærum viðskiptamódelum að fjármagni frá stofnanafjárfestum. Fyrst er fókuserað á græna sáttmála ESB (A European Green Deal) og aðgerðaáætlun bandalagsins um fjármögnun sjálfbærs vaxtar (Action Plan: Financing Sustainable Growth). Því næst er farið fyrir ýmsar mikilvægar gerðir ESB (reglugerðir og tiskipanir) sem varða málið. Þá er yfirlit yfir ýmsar skilgreiningar, tilvísun í fræðsluefni og umfjöllun um það með hvaða hætti gerðirnar eru innleiddar í EES-samninginn.

Um Grænan sáttmála ESB og aðgerðaráætlun um fjármögnun sjálfbærs vaxtar

Græni sáttmáli ESB -

A European Green Deal – var kynntur til leiks 2019. Markmið hans er að leiða hagkerfi Evrópu að því að verða fyrsta loftslagshlutlausa hagkerfið.

Um nokkrar lykilgerðir og staðla sem varða græna sáttmálann og aðgerðaáætlun um fjármögnun sjálfbærs rekstrar

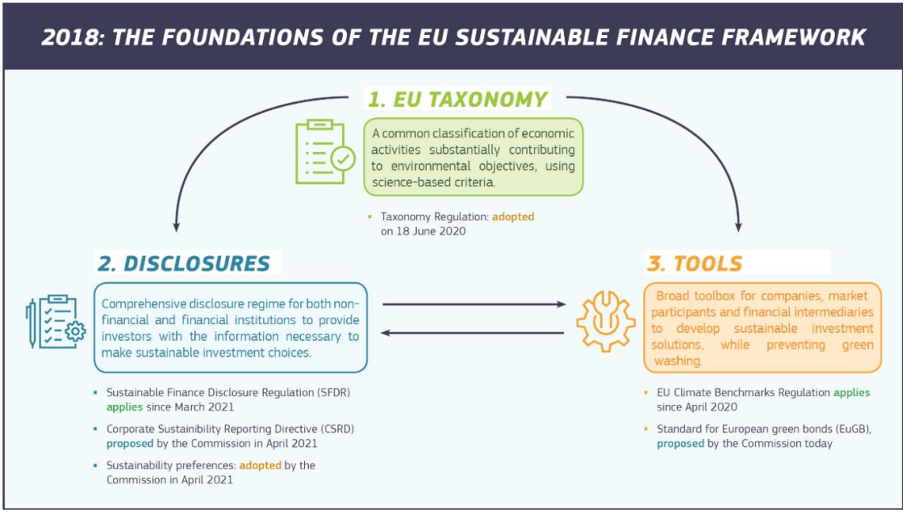

Hér er yfirlit yfir nokkrar lykilgerðir ESB sem eru hluti af aðgerðaráætlun sambandsins um fjármögnun sjálfbærs vaxtar, sbr. áætlun frá 2018 sem var uppfærð 2021, sjá nánar í inngangi.

Flokkunarkerfi ESB skilgreinir hvað telst umhverfislega sjálfbær starfsemi fyrirtækja. Þar eru sett viðmið sem skilgreina að hvaða marki atvinnustarfsemi telst umhverfislega sjálfbær og hversu sjálfbær rekstur fyrirtækja er heilt yfir; þá mælt sem hlutfall veltu, fjárfestingarútgjalda eða rekstrarkostnaðar. Flokkunarkerfið er liður í að vinna gegn grænþvotti. Hún gildir m.a. um stór fyrirtæki sem og stofnanafjárfesta eins og verðbréfasjóði, banka, tryggingafélög og lífeyrissjóði.

Umhverfismarkmiðin eru sex

1. Mildun loftslagsbreytinga

2. Aðlögun að loftslagsbreytingum

3. Sjálfbær notkun og verndun vatns- og sjávarauðlinda

4. Umbreyting yfir í hringrásarhagkerfi

5. Mengunarvarnir og eftirlit

6. Verndun og endurheimt líffræðilegrar fjölbreytni og vistkerfa

Svo starfsemi geti talist umhverfislega sjálfbær þarf hún að stuðla verulega að einu eða fleiri þessara sex umhverfismarkmiða. Jafnframt má starfsemin ekki valda umtalsverðu tjóni á öðrum umhverfismarkmiðum. Þá skal hún uppfylla tæknileg matsviðmið sem koma fram í „framseldum reglugerðum“ sem settar eru á grundvelli flokkunarreglugerðarinnar. Auk þess er gerð krafa um lágmarksverndarráðstafanir.

Um SFDR í stuttu máli

SFDR (Sustainable Financial Disclosure Regulation) varðar aðila á fjármálamarkaði eins og banka, verðbréfasjóði, lífeyrissjóði og tryggingafélög. Hún leggur línurnar um hvernig þeir skuli upplýsa endafjárfestinn (eiganda fjármunanna) hvernig eigi að stýra og veita upplýsingar um sjálfbærniáhættu í eignasöfnum. Eignasöfn skal flokka í þrjá flokka eftir áherslu á sjálfbærni:

· Gráir

· Ljósgrænir

· Grænir

Í reglugerðinni og framseldri reglugerð eru ítarlegar leiðbeiningar um skyldur stýrenda eignasafna og ráðgjafa. Áherslan er á bætta upplýsingagjöf, vinnu gegn grænþvotti, áhættustýringu, samþættingu UFS (Umhverfisþættir – Félagslegir þættir – Stjórnarhættir) greiningar í fjárfestingarferli og markvissari upplýsingagjöf.